Effettua la tua ricerca

More results...

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

Nel mese di dicembre scorso la FNC ha pubblicato un documento di approfondimento dedicato alla gestione del capitale circolante.

Nel presente articolo verranno evidenziati gli aspetti più interessanti del documento, cogliendo l’occasione per tornare a riflettere su una variabile assai importante sia sotto il profilo gestionale sia per la finanza di impresa.

Completano il lavoro alcuni esempi che mostrano l’impatto sulla generazione di liquidità di diversi ipotesi inerenti la dinamica dei ricavi e delle principali voci del capitale circolante.

Finanziamenti personali e aziendali

Prestiti immediati

Uno dei maggiori problemi gestionali che si incontrano nelle pmi riguarda il controllo del capitale circolante che costituisce la parte oscura del fabbisogno finanziario.

Diversi fattori congiuntamente spiegano questa criticità.

In primo luogo, l’amministrazione delle pmi tende a concentrarsi sugli aspetti economici e quindi ai ricavi e ai margini che riflettono un insieme di conoscenze più vicine alla sensibilità dell’imprenditore e talvolta degli stessi professionisti che li seguono che si focalizzano sul reddito imponibile sia per l’estensione dell’incarico che normalmente non prevede l’approfondimento delle tematiche inerenti il capitale circolante sia per la stessa attitudine professionale che privilegia gli aspetti di natura fiscale.

Un secondo ordine di ragione riguarda invece la maggiore visibilità del fabbisogno di capitale immobilizzato che si traduce da un lato in un esborso più significativo e concentrato nel tempo e dall’altro si riferisce a beni tangibili o anche intangibili ma comunque chiaramente identificabili e facilmente apprezzabili senza dover ricorrere ad analisi di bilancio.

Al contrario il capitale circolante deve essere ricostruito a seguito di una riclassificazione dello Stato patrimoniale e pur traducendosi talvolta in evidenti tensioni finanziarie si scontra con maggiori difficoltà da parte delle imprese nell’individuare la causa prima della carenza di liquidità.

Assai meritoria, dunque è stata la pubblicazione nel dicembre 2024 da parte della FNC di un documento di ricerca dal titolo “La gestione del capitale circolante come leva strategica nelle dinamiche finanziarie dell’impresa”.

Nel seguito del presente lavoro, si trarrà spunto dal documento citato per approfondire alcuni dei principali aspetti critici legati alla gestione del capitale circolante nelle PMI.

Cessione crediti fiscali

procedure celeri

La costruzione del capitale circolante

La dottrina aziendalistica riconosce diverse nozioni di capitale circolante che si distinguono a seconda dei termini addizionali che vengono aggiunti per qualificarlo. Si tratta in particolare del:

- capitale circolante netto che risulta dalla differenza tra attività e passività a breve termine ovvero che si prevede si tradurranno in incassi e pagamenti entro il successivo esercizio di bilancio;

- capitale circolane operativo che risulta dalla differenza tra attività e passività correnti solamente di natura operativa e quindi legate all’attività caratteristica d’impresa con esclusione delle voci che afferiscono alla gestione finanziaria, accessoria e in parte tributaria[1].

La prima nozione di capitale circolante è tipicamente impiegata quando l’obiettivo dell’analisi è verificare l’equilibrio statico tra le principali grandezze di stato patrimoniale.

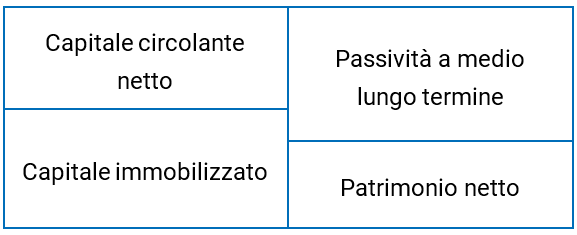

La seguente tavola richiama la riclassificazione dello Stato patrimoniale in questa accezione.

Tavola 1. La riclassificazione di stato patrimoniale che evidenzia il capitale circolante netto

Carta di credito con fido

Procedura celere

Sotto questo profilo di analisi il capitale circolante netto dovrebbe essere positivo in quanto pari alla differenza tra:

- disponibilità liquide, crediti e altre attività a breve e rimanenze finali con segno più;

- debiti verso fornitori, altri creditori, verso banche e altri finanziatori a breve termine con segno meno.

Un capitale circolante netto positivo indica che nei 12 mesi successivi la società incasserà più di quanto dovrà pagare e quindi manterrà un equilibrio finanziario. Talvolta questa analisi è integrata da una nozione più restrittiva, il margine di tesoreria che esclude dalle attività le rimanenze e quindi ha natura di maggiore certezza.

Si condivide con il documento FNC che questa analisi è indicativa di situazioni di squilibrio finanziario, tuttavia essa pare poco indicata a cogliere l’evoluzione nel tempo, limitandosi a fotografare una situazione statica, assai utile ad esempio per comprendere le prospettive di una liquidazione in bonis. Il limite di questa analisi è infatti rappresentato dalla natura eterogenea delle passività a breve termine che includono sia voci riferite alla gestione operativa sia voci di natura finanziaria con la differenza sostanziale che mentre le prime contribuiscono a determinare il fabbisogno finanziario le seconde ne sono invece una modalità di copertura.

In tal senso, esistono svariati esempi in numerosi settori (si pensi alle imprese che operano nella gdo) che non mostrano segni particolari di squilibrio finanziario pur avendo sistematicamente un capitale circolante netto negativo, ad esempio perché hanno minori esigenze di investimenti in immobilizzazioni oppure hanno una ampia copertura proveniente dal patrimonio netto e quindi dalla redditività (si osservino al proposito gli equilibri derivanti dalla Tavola 1).

La seconda nozione di capitale circolante richiama il modello di lettura del bilancio per aree gestionali che distingue le attività riconducibili alla gestione operativa dell’impresa da quelle che si riferiscono alle fonti di finanziamento dell’impresa stessa (attività della gestione finanziaria).

All’interno della gestione operativa si distingue poi:

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

- la gestione corrente che riguarda lo svolgimento dei fondamentali processi operativi di acquisto, trasformazione e vendita nell’arco di un breve periodo temporale (non superiore all’esercizio) e che avviene in costanza delle risorse disponibili con utilità pluriennale;

- la gestione degli investimenti che attiene alla dotazione di risorse a utilità pluriennale di cui l’impresa dispone.

Questo modello di analisi permette di essere coerentemente applicato sia al Conto economico sia allo Stato patrimoniale. Relativamente al Conto economico l’Ebitda (Earnings before interests taxes depreciations and amortizations) rappresenta il risultato della gestione corrente ed è costituito da tutti i ricavi e costi di natura operativa diversi da quelli che riguardano le risorse a utilità differita. In tal senso sono da includere nell’Ebitda le svalutazioni dei crediti commerciali e gli accantonamenti ai fondi rischi e oneri che riguardano voci della gestione corrente (ad esempio, un contenzioso con i dipendenti).

Simmetricamente, il capitale circolante commerciale è costituito da tutte le attività e passività che trovano una contropartita in contabilità nelle voci di ricavo e costo contenute nell’Ebitda. In tal senso il capitale circolante commerciale costituisce la componente di capitale investito operativo riconducibile alla gestione corrente. E allora correttamente il documento FNC sostiene che il Tfr “non debba essere escluso dai debiti di natura operativa”; esso riguarda infatti una componente del costo del lavoro che trova collocazione dell’Ebitda.

La seguente Tavola 2 riporta la costruzione del capitale circolante commerciale (CCC).

Tavola 2. Il capitale circolante commerciale: le voci che lo compongono

| Voce di Stato patrimoniale | Anno e valori | ||

| + | Liquidità necessaria per la gestione corrente | ||

| + | Rimanenze finali | ||

| + | Crediti della gestione corrente | ||

| + | Altre attività della gestione corrente | ||

| – | Debiti della gestione corrente | ||

| – | Altre passività della gestione corrente | ||

| = | Capitale circolante commerciale al lordo dei fondi | ||

| – | Fondo TFR | ||

| – | Altri fondi della gestione corrente | ||

| A | = | Capitale circolante commerciale netto |

Si noti che non tutte le disponibilità liquide rientrano nel CCC ma solamente quelle ritenute necessarie per la gestione corrente (spesso in dottrina si ritrova una percentuale forfettaria del 2% sui ricavi) mentre la parte rimanente sarà invece parte della posizione finanziaria netta.

È controverso in dottrina il trattamento delle voci di natura fiscale. A una posizione che vorrebbe l’allocazione delle attività e passività tributaria a ciascuna area gestionale (attribuendo, ad esempio, il risparmio fiscale sugli interessi alla gestione finanziaria) ad altre posizioni, quale quelle sostenuta da FNC, per le quali i crediti e i debiti tributari sono parte del CCC.

Prestito condominio

per lavori di ristrutturazione

A parere di chi scrive, la soluzione più corretta deve essere quella che consente la maggiore coerenza con l’Ebitda e poiché all’interno di esso non sono inclusi i costi per imposte sul reddito, allo stesso modo i relativi debiti o crediti (ad esempio, per acconti eccessivi) devono essere esclusi dal CCC e collocati in una area gestionale specifica. Al contrario i debiti o i crediti per Iva devono essere inclusi come anche i debiti per ritenute Irpef verso dipendenti o lavoratori autonomi.

La corretta gestione del capitale circolante commerciale

Delle 2 nozioni riportate di capitale circolante è indubbio che la seconda costituisca un riferimento imprescindibile per la gestione d’impresa.

Si consideri infatti la differenza tra l’Ebitda e la variazione del CCC intesa come differenza tra il valore alla fine e all’inizio dell’esercizio. Tale differenza coincide con il flusso di cassa generato dalla gestione corrente e costituisce la fonte primaria di autofinanziamento dell’impresa tanto da poter essere definito come il “motore finanziario” dell’impresa.

Questa grandezza è sostanzialmente riconducibile alla voce indicata con il n. 3 all’interno della lettera a), Flussi della gestione operativa secondo lo schema di rendiconto finanziario indiretto previsto dall’Oic 10.

È evidente che il significato gestionale di questo valore è tanto maggiore quanto più esiste coerenza tra i ricavi e i costi nell’Ebitda e le attività e passività che compongono il CCC.

Prestito personale

Delibera veloce

Il flusso di cassa della gestione corrente sarà maggiore dell’Ebitda se il CCC si riduce (e quindi genera liquidità) mentre sarà minore nel caso contrario. Se il CCC rimane costante, l’Ebitda è un indicatore sufficiente della capacità della gestione di generare liquidità.

Ne deriva pertanto che la lettura del CCC è opposta a quella del capitale circolante netto richiamata in precedenza: un incremento del CCC corrisponde a un maggiore fabbisogno finanziario che dovrà essere coperto attraverso maggiori fonti di finanziamento siano esse provenienti dagli intermediari finanziari o dai soci. Al contrario, una riduzione del CCC consente di liberare risorse finanziarie che possono essere utilizzate per investimenti in risorse a utilità differita, per ridurre il debito finanziario o per remunerare i soci.

La gestione del CCC diviene allora un tema gestionale critico da valutare con grande attenzione anche nelle pmi che spesso, come ricordato in apertura, tendono invece a farsi trascinare dagli eventi in luogo di predisporre adeguate procedure gestionali.

A tale proposito è assai interessante la terza sezione del documento FNC, alla quale si rimanda, per la rassegna di corrette procedure gestionali che vi sono rappresentate.

In chiusura del presente lavoro verranno presentati alcuni esempi di come le scelte gestionali possono influenzare la dinamica del capitale circolante e attraverso quest’ultimo avere implicazioni anche sul risultato economico.

Si ipotizzi che la società Alfa Spa operante nel settore manifatturiero abbia i seguenti risultati consuntivi del 2024 e previsionali per il periodo 2025-2027 di Conto economico e di Stato patrimoniale.

Richiedi prestito online

Procedura celere

Tavola 1. Dati consuntivi e previsionali per Alfa Spa

| (Euro) | 2024 | 2025 | 2026 | 2027 |

| Ricavi da vendite | 6.949.275 | 7.053.514 | 7.159.317 | 7.266.707 |

| Variazione rimanenze p.f. | (26.619) | (22.979) | 6.771 | 6.873 |

| Altri ricavi | 9.905 | 0 | 0 | 0 |

| Valore della produzione | 6.905.942 | 7.007.556 | 7.172.860 | 7.280.452 |

| Costi operativi gestione corrente | (5.575.521) | (5.649.681) | (5.754.467) | (5.869.301) |

| Ebitda | 1.330.421 | 1.357.875 | 1.418.392 | 1.411.151 |

| Ammortamenti immateriali | (204.798) | (229.798) | (269.798) | (342.298) |

| Ammortamenti materiali | (676.603) | (723.148) | (790.949) | (796.074) |

| Ebit | 475.640 | 404.929 | 357.646 | 272.780 |

| Proventi finanziari | 5.863 | 151 | 151 | 151 |

| Oneri finanziari | (325.678) | (209.180) | (178.931) | (11.287) |

| Utile ante imposte | 155.825 | 195.900 | 178.866 | 261.644 |

| Imposte | (117.192) | (54.852) | (50.083) | (73.260) |

| Utile netto | 38.632 | 141.048 | 128.784 | 188.384 |

| Stato patrimoniale | ||||

| (Euro) | 2024 | 2025 | 2026 | 2027 |

| Crediti netti | 1.666.946 | 1.762.390 | 1.788.826 | 1.815.658 |

| Rimanenze | 558.838 | 537.125 | 545.182 | 553.360 |

| Altri crediti | 17.264 | 17.523 | 17.786 | 18.053 |

| Debiti verso fornitori | (375.261) | (380.890) | (386.603) | (392.402) |

| Debiti verso enti previdenziali | (35.902) | (38.379) | (39.587) | (41.114) |

| Altri debiti | (10.007) | 2.115 | 2.147 | 2.179 |

| Capitale circolante commerciale lordo fondi | 1.828.823 | 1.828.823 | 1.828.823 | 1.828.823 |

| Fondi per rischi e oneri | (24.300) | (24.300) | (24.300) | (24.000) |

| Fondo TFR | (392.036) | (437.345) | (497.176) | (560.280) |

| Capitale circolante commerciale netto fondi | 1.412.488 | 1.367.179 | 1.307.347 | 1.244.543 |

| Immobilizzazioni immateriali nette | 268.221 | 288.424 | 318.626 | 526.329 |

| Immobilizzazioni materiali nette | 6.888.117 | 7.090.291 | 6.334.342 | 5.581.268 |

| Immobilizzazioni finanziarie | 22.300 | 22.300 | 22.300 | 22.300 |

| Capitale fisso netto operativo | 7.178.639 | 7.401.015 | 6.675.268 | 6.129.897 |

| Capitale investito netto operativo | 8.591.126 | 8.768.193 | 7.982.615 | 7.374.440 |

| Capitale investito netto totale | 8.591.126 | 8.768.193 | 7.982.615 | 7.374.440 |

| (Euro) | 2024 | 2025 | 2026 | 2027 |

| Debiti verso banche a breve | 2.410.159 | 2.660.352 | 1.005.793 | (536.272) |

| Debiti verso banche a medio-lungo | 2.000.000 | 1.500.000 | 1.000.000 | 500.000 |

| Liquidità e mezzi equivalenti | (4.320) | (4.320) | (4.320) | (4.320) |

| Posizione finanziaria netta | 4.405.839 | 4.156.032 | 2.001.473 | (40.592) |

| Capitale sociale | 1.582.285 | 1.582.285 | 1.582.285 | 1.582.285 |

| Riserva legale | 316.457 | 316.457 | 316.457 | 316.457 |

| Altre riserve | 1.489.424 | 1.489.424 | 1.489.424 | 1.489.424 |

| Utile a nuovo | 989.464 | 2.218.211 | 3.586.356 | 5.028.781 |

| Utile netto | 38.632 | 195.900 | 178.866 | 261.644 |

| Patrimonio netto | 4.185.287 | 4.612.162 | 5.981.143 | 7.415.032 |

| Fonti di finanziamento | 8.591.126 | 8.768.193 | 7.982.615 | 7.374.440 |

Sulla base di tali dati si ottiene il seguente flusso di cassa della gestione corrente, anch’esso consuntivo per il 2024 e previsionale per il periodo 2025-2027.

Tavola 4. Flusso di cassa della gestione corrente per Alfa Spa

| (Euro) | 2024 | 2025 | 2026 | 2027 |

| Ebitda | 1.330.421 | 1.357.875 | 1.418.392 | 1.411.151 |

| Variazione liquidità | (78) | |||

| Variazione crediti | 28.184 | (95.444) | (26.436) | (26.832) |

| Variazione rimanenze | 64.177 | 21.712 | (8.057) | (8.178) |

| Variazione altri crediti | 8.381 | (259) | (263) | (267) |

| Variazione debiti verso fornitori | (122.951) | 5.629 | 5.713 | 5.799 |

| Variazione debiti verso enti previdenziali | 1.000 | 2.477 | 1.208 | 1.527 |

| Variazione altri debiti | (2.376) | (12.122) | (32) | (32) |

| Variazione fondi | 2.200 | 0 | 0 | (300) |

| Variazione TFR | 53.574 | 45.309 | 59.831 | 63.104 |

| Variazione capitale circolante commerciale netto | 32.110 | (32.698) | 31.966 | 34.821 |

| Flusso di cassa della gestione corrente | 1.362.532 | 1.325.177 | 1.450.358 | 1.445.972 |

Focalizzando l’attenzione sui dati previsionali, risulta che la società genererà un flusso di cassa dalla gestione corrente sostanzialmente stabile, a fronte di ricavi previsti in crescita annualmente del 1,5%.

Si ipotizzi ora che Alfa Spa abbia la possibilità di ottenere una nuova commessa tale per cui i ricavi cresceranno del 6% su base annua nel periodo di piano.

Il flusso della gestione corrente in questa ipotesi è riportato nella successiva Tavola 5.

Tavola 5. Flusso di cassa della gestione corrente per Alfa Spa con crescita del 6%

| (Euro) | 2024 | 2025 | 2026 | 2027 |

| Ebitda | 1.330.421 | 1.342.578 | 1.548.573 | 1.695.347 |

| Variazione liquidità | (78) | |||

| Variazione crediti | 28.184 | (173.579) | (110.432) | (117.057) |

| Variazione rimanenze | 64.177 | (2.101) | (33.656) | (35.676) |

| Variazione altri crediti | 8.381 | (1.036) | (1.098) | (1.164) |

| Variazione debiti verso fornitori | (122.951) | 22.516 | 23.867 | 25.299 |

| Variazione debiti verso enti previdenziali | 1.000 | 7.428 | 1.365 | 1.746 |

| Variazione altri debiti | (2.376) | (12.216) | (133) | (140) |

| Variazione fondi | 2.200 | 0 | 0 | (300) |

| Variazione TFR | 53.574 | 55.918 | 70.776 | 74.517 |

| Variazione capitale circolante commerciale netto | 32.110 | (103.071) | (49.310) | (52.776) |

| Flusso di cassa della gestione corrente | 1.362.532 | 1.239.506 | 1.499.263 | 1.642.571 |

Dal confronto tra le 2 situazioni emerge che nel 2025 il flusso di cassa della gestione corrente è inferiore nell’ipotesi con maggior crescita dei ricavi e solo nel 2027 la differenza diviene significativa. Contribuiscono a definire questo andamento 2 fattori convergenti: da un lato la crescita dei ricavi implica maggiori costi, non solo variabili ma anche fissi (ad esempio, maggiori costi del personale) e dall’altro il maggiore investimento in crediti e in rimanenze non compensato dal maggior debito verso fornitori.

Ne deriva che la crescita dei ricavi genera ricchezza per l’impresa se essa è in grado di mantenere un profilo efficiente sotto il profilo del controllo dei costi e del capitale investito.

Si ipotizzi ora che nell’ipotesi di crescita al 1,5% dei ricavi, Alfa sia in grado di ridurre la percentuale dei ricavi il tempo medio di incasso del 65% dei ricavi da 105 giorni a 95 e contestualmente a ridurre il tempo di rotazione delle scorte di 5 giorni.

Il flusso di cassa della gestione corrente è ora riportato nella Tavola 6.

Tavola 6. Flusso di cassa della gestione corrente per Alfa Spa con riduzione dei tempi di incasso e del tempo medio di rotazione delle scorte

| (Euro) | 2024 | 2025 | 2026 | 2027 |

| Ebitda | 1.330.421 | 1.357.875 | 1.418.392 | 1.411.151 |

| Variazione liquidità | (78) | |||

| Variazione crediti | 28.184 | (48.584) | (15.489) | (7.548) |

| Variazione rimanenze | 64.177 | 21.712 | 250.000 | 300.000 |

| Variazione altri crediti | 8.381 | (259) | (263) | (267) |

| Variazione debiti verso fornitori | (122.951) | 5.629 | 5.713 | 5.799 |

| Variazione debiti verso enti previdenziali | 1.000 | 2.477 | 1.208 | 1.527 |

| Variazione altri debiti | (2.376) | (12.122) | (32) | (32) |

| Variazione fondi | 2.200 | 0 | 0 | (300) |

| Variazione TFR | 53.574 | 45.309 | 59.831 | 63.104 |

| Variazione capitale circolante commerciale netto | 32.110 | 14.162 | 300.969 | 362.283 |

| Flusso di cassa della gestione corrente | 1.362.532 | 1.372.037 | 1.719.362 | 1.773.435 |

È facilmente verificabile come nell’esempio riportato la maggiore efficienza nella gestione dei crediti e delle rimanenze comporti una generazione di ricchezza maggiore di quella derivante dalla crescita dei ricavi.

In conclusione, non può che essere accolto con favore il rinnovato interesse nella gestione del capitale circolante, specie con riferimento agli approfondimenti che vengono dedicati agli strumenti che in concreto possono aiutare nella gestione del capitale circolante.

L’auspicio è che del documento della FNC possano trarne utili indicazioni tanto gli imprenditori quanto i professionisti che li seguono.

[1] Nel documento FNC citato (pag. 13-14) si individua una terza nozione di capitale circolante netto commerciale che considera solamente i crediti e i debiti di natura commerciale escludendo le rimanenze e le altre attività e passività non monetarie, quali ad esempio i ratei e i risconti.

Si segnala che l’articolo è tratto da “Bilancio, vigilanza e controlli”.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

{kind=link}