Effettua la tua ricerca

More results...

Finanziamenti e agevolazioni

Agricoltura

DISPARITÀ DI GENERE NEI FINANZIAMENTI BANCARI

IL CREDIT GENDER GAP IN ITALIA VALE 68 MILIARDI

Finanziamenti e agevolazioni

Agricoltura

ALLE DONNE SOLO IL 20% DEL CREDITO EROGATO

LA MAPPA DELLE QUOTE ROSA DEI PRESTITI IN TUTTE LE REGIONI:

CAMPANIA, PUGLIA, VENETO, SICILIA, LOMBARDIA, PIEMONTE, BASILICATA E CALABRIA ANCORA SOTTO LA MEDIA NAZIONALE. SUL PODIO: VALLE D’AOSTA, SARDEGNA E LAZIO

PENSIONI: GLI ASSEGNI “ROSA” IN MEDIA PIÙ BASSI DI 550 EURO

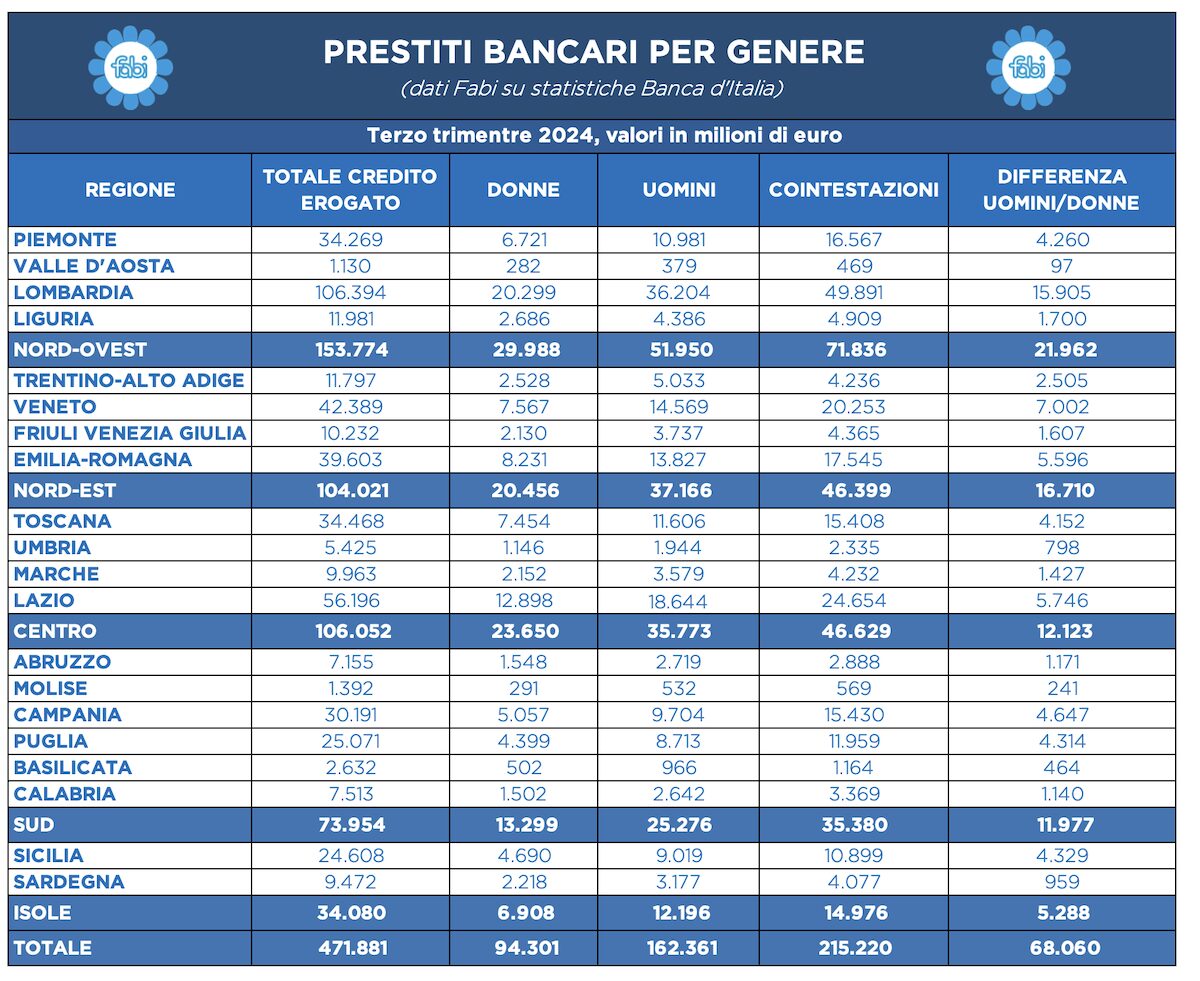

Complessivamente, il credit gender gap vale quasi 70 miliardi su scala nazionale, confermandosi sostanzialmente ai livelli del 2023. Lo stock dei finanziamenti alle famiglie concesso dagli istituti, a settembre 2024, ammontava a quasi 472 miliardi: di questi, 162 miliardi sono stati erogati agli uomini, 94 miliardi alle donne e 215 miliardi si riferiscono a contratti di finanziamento cointestati. Le regioni peggiori sono ancora Campania, Puglia, Veneto, Sicilia, Lombardia, Piemonte e Basilicata, dove il credito concesso alla clientela femminile non supera la media nazionale del 20%. Le tre migliori, invece, sono Valle d’Aosta, Sardegna e Lazio dove i finanziamenti bancari arrivano rispettivamente al 25%, 23,4% e 23%. In Calabria, Emilia-Romagna, Friuli-Venezia Giulia, Molise, Umbria, Trentino-Alto Adige, Marche, Toscana, Abruzzo e Liguria le quote rosa del credito vanno dal 20% al 22,4%. Sale di oltre il 7% il divario nella previdenza: gli assegni Inps alle donne sono più bassi di 553 euro; il dato è relativo al 2023 ed è più alto di 37 euro rispetto ai 516 euro registrati nel 2022

Prestiti bancari più difficili per le donne. Il gender credit gap valeva 68 miliardi di euro l’anno scorso e il dato è in linea con quello relativo al 2023. Nel complesso, le donne accedono a meno del 20% del totale del credito erogato alle famiglie, mentre agli uomini ne è destinato oltre il 34%. Il restante 45% è costituito da finanziamenti cointestati – congiuntamente a un uomo e una donna o a più persone – che però non garantiscono di per sé autonomia finanziaria alle donne. Se si considera quindi il credito intestato individualmente, il divario risulta evidente: gli uomini ricevono oltre un terzo del credito complessivo, mentre alle donne spetta appena un quinto del totale. La differenza, tradotta in termini assoluti, vale circa 68 miliardi di euro in favore degli uomini: su un ammontare complessivo di 472 miliardi, 162 miliardi sono stati concessi a clienti maschili, mentre solo 94 miliardi a clienti femminili. Le differenze non si distribuiscono in modo uniforme sul territorio nazionale, ma mostrano divergenze significative tra le regioni e le macroaree geografiche. Nel Nord Italia, che comprende Nord Ovest e Nord Est, la percentuale di credito erogato alle donne si attesta intorno al 19,6%, mentre agli uomini è destinato circa il 34,6%. Nel Centro Italia le donne ottengono mediamente il 22,3% del credito, contro il 33,7% destinato agli uomini, una situazione relativamente più equilibrata rispetto al resto del Paese. Nel Sud la percentuale femminile scende al 18%, mentre nelle Isole si attesta intorno al 20,3%, con un accesso al credito maschile che si aggira rispettivamente sul 34,2% e 35,8%. La disparità di genere trova conferma anche nel credito bancario: agli uomini va quasi il doppio dei prestiti rispetto alle donne. Lo stock dei finanziamenti alle famiglie concesso dagli istituti, a settembre 2024, ammontava a oltre 472 miliardi: di questi 162 miliardi è stato erogato agli uomini, 94 miliardi alle donne e 215 miliardi si riferiscono a contratti di finanziamento cointestati. Complessivamente, il credit gender gap nel 2024 è rimasto agli stessi livelli dell’anno precedente (circa 70 miliardi su scala nazionale): il credito concesso alle donne è pari al 20,3% del totale contro il 35,8% di quello degli uomini, mentre valgono il 44% i finanziamenti cointestati. La distanza tra le donne e il credito accomuna tutto il territorio nazionale: il divario è distribuito, infatti, in tutte le aree geografiche del Paese. Le regioni peggiori risultano Campania, Puglia, Veneto, Sicilia, Lombardia, Piemonte e Basilicata, dove il credito concesso alla clientela femminile non supera la media nazionale, pari al 19,98%. Le tre migliori, invece, si confermano, come nel 2023, Valle d’Aosta, Sardegna e Lazio dove i finanziamenti bancari per le donne arrivano rispettivamente al 25%, 23,4% e 23%. In Calabria, Emilia-Romagna, Friuli-Venezia Giulia, Molise, Umbria, Marche, Trentino-Alto Adige, Abruzzo, Toscana e Liguria le quote rosa del credito vanno dal 20% al 22,4%. La mappa del credito bancario mostra quanto l’accesso ai finanziamenti, in Italia, sia prevalentemente maschile e quanto il fenomeno sia diffuso in tutto il territorio nazionale. Da Nord a Sud, agli uomini viene concesso molto più credito rispetto alle donne, e se il primato della discriminazione di genere è tutto meridionale, il mercato del credito in favore della clientela femminile stenta a decollare anche nei territori settentrionali. Le ragioni di questa disparità sono comuni: il tasso di occupazione più basso, innanzitutto, ma anche la maggiore occupazione delle donne nei settori con le retribuzioni più basse, il largo ricorso al lavoro part time che portano a stipendi e pensioni ridotte; la contenuta attitudine al rischio; minori dotazioni patrimoniali, soprattutto immobiliari, necessarie per le garanzie bancarie.

Finanziamenti personali e aziendali

Prestiti immediati

LA GRADUATORIA REGIONALE DEL CREDIT GENDER GAP: LA CAMPANIA RESTA MAGLIA NERA

Sono otto su 20 le regioni dove i numeri del credito bancario in favore delle donne non raggiunge neanche il 20% del totale erogato. Il primato del divario di genere spetta alla Campania, che si conferma maglia nera con il 16,75% del credito erogato alle donne, rispetto al 32,1% riconosciuto alla clientela maschile e con una differenza di genere che si traduce in quasi 4,6 miliardi in meno destinati alle donne campane. Tra le otto peggiori regioni, cinque sono al Sud, dove in media alle donne è stato riconosciuto meno del 18% dei mutui e prestiti mentre agli uomini il 34,2% in media sul totale. In queste regioni, il divario medio, in termini economici, si attesta a 3 miliardi, partendo da un minimo di mezzo miliardo in meno concesso alla clientela bancaria femminile in Basilicata, passando a 4,3 miliardi di Sicilia e Puglia, fino ad arrivare ai 4,6 miliardi in Campania, mentre in Calabria si attesta a 1,1 miliardi. Chi dà più spazio nel credito alle donne continua ad essere, in assoluto, la Valle d’Aosta, con quasi il 25% dei prestiti concessi in favore della clientela femminile, ben superiore di cinque punti base rispetto alla media nazionale del 19,98%. In questa regione, su un totale di 1,1 miliardi, alla clientela femminile spettano circa 290 milioni, con un gap di genere di meno di 100 milioni rispetto alla clientela maschile. Differenze significative di genere anche nell’area settentrionale del Paese, anche se con incidenza diversa da regione a regione. Nel complesso, prevalgono le regioni come il Veneto, dove solo il 17,85% dei prestiti viene erogato alle donne – pari a 7,6 miliardi – contro quasi il 34,4% attribuito alla clientela maschile (pari al doppio in valore assoluto, ovvero a 14,6 miliardi) e la Lombardia, dove agli uomini spetta il 34% del credito erogato mentre a quella femminile corrisponde solo il 19,1%. Rispetto all’ammontare complessivo, quantificabile in 106,4 miliardi, i prestiti al femminile in quella regione valgono 20,3 miliardi contro i 36,3 miliardi concessi alla clientela maschile. Una situazione di disparità meno accentuata si registra solo nelle regioni del Centro, dove il divario di genere raggiunge il picco, in valore assoluto, di 5,7 miliardi nel Lazio, seguito dalla Toscana con 4,2 miliardi e con una media di area del 21,6% dei finanziamenti assegnato alle donne contro un 33,7% alla clientela maschile.

PRESTITI: ALLE DONNE 94 MILIARDI, AGLI UOMINI 162 MILIARDI, I “COINTESTATI” VALGONO 215 MILIARDI

Rispetto al totale dei finanziamenti bancari erogati ai privati a fine settembre 2024, alle donne è arrivato neanche un quinto (19,98%) dei 472 miliardi complessivi, cifra che contempla anche i 216 miliardi di finanziamenti con contratto cointestato a più persone. I contratti di prestiti intestati ai soli uomini valgono 162 miliardi contri i 94 miliardi di credito rosa. Se il primato della discriminazione di genere è tutto meridionale, il mercato del credito in favore della clientela femminile stenta a decollare anche nei territori del Nord. In testa alla classifica delle regioni con più alto credit gender gap, realizzata sulla base delle statistiche della Banca d’Italia, si trova la Campania, dove alla componente femminile della clientela bancaria vengono concessi solo 5 miliardi contro i 9,7 miliardi di prestiti riconosciuti agli uomini. In termini percentuali, alle prime spetta una fetta pari al 16,8% del totale credito erogato, rispetto al 32,1% riconosciuto alla clientela maschile e con una differenza di genere che si traduce in oltre 4,6 miliardi in meno. Seguono, sempre al Sud, la Puglia, con il 17,6% del credito concesso alle donne, rispetto al 34,8% affidato agli uomini e dove sul totale dei prestiti concessi – pari a circa 25 miliardi – solo 4,4 miliardi spettano alle donne. In Sicilia, il gap ammonta a circa 4,3 miliardi corrispondente ad un credito erogato a donne e uomini, rispettivamente del 19,06% e del 36,7%. Infine, la marcata prevalenza della componente maschile nel credito nell’area meridionale è evidente anche in Basilicata, dove alle donne è erogati il 19,1% di credito a fronte del 36,7% destinato agli uomini, e Calabria (20% alle donne e 35,2% agli uomini). Il divario dei prestiti in queste regioni vale circa 1,6 miliardi: in Basilicata alle donne spettano 502 milioni, agli uomini 966 milioni, quasi il doppio. In Calabria, 1,1 miliardi contro 2,6 miliardi. L’ unica eccezione è rappresentata dalla regione Sardegna, dove la percentuale di credito erogato alle donne si attesta al 23,4% più di tre punti percentuali superiore alla media nazionale) e un divario di genere tradotto in 960 milioni. Anche in regioni quali l’Abruzzo (21,6%, pari a 1,5 miliardi, alle donne e 38%, 2,7 miliardi, agli uomini) e Molise (20,9% alle donne e 38,2% agli uomini, corrispondenti rispettivamente a 291 milioni e 532 milioni) la percentuale di credito destinato alla clientela femminile risulta superiore alla media nazionale. Al Nord, l’indice più alto della disparità di genere è detenuto dal Veneto, con un solo 17,9% dei prestiti riconosciuto alle donne – pari a 7,6 miliardi – contro quasi il 34,4% attribuito alla clientela maschile. Segue, in tali aree, la Lombardia con una differenza di genere che si traduce in ben 15,9 miliardi di credito in più per la clientela maschile, dove agli uomini spetta il 34% mentre a quella femminile corrisponde solo il 19,1% dell’ammontare complessivo pari a 106,4 miliardi. Male anche il Piemonte, che eroga alle donne solo il 19,6% del complessivo erogato, rispetto al 32% destinato agli uomini, per una differenza in valore assoluto di 4,3 miliardi. Va meglio in Liguria – dove la quota di credito rosa è pari al 22,4% e il divario è pari a 1,7 miliardi – e in Trentino-Alto Adige, con una quota di prestiti alle donne pari al 21,4% e il gap di genere pari a 2,5 miliardi. Emilia-Romagna (20,8%) e Friuli-Venezia Giulia (20,8%) registrano divari nei prestiti tra donne e uomini rispettivamente di 5,6 miliardi e 1,6 miliardi. Maglia nera al Centro per la regione Umbria, dove più del 35,8% dei prestiti è concesso agli uomini e solo il 21,1% alla clientela femminile, seguita dalle Marche con analoghe percentuali che vanno dal 21,6% dei finanziamenti assegnati alle donne al 35,9% agli uomini, per un credit gender gap pari a 1,4 miliardi. In termini economici, il credit gender gap raggiunge i 4,2 miliardi in Toscana, dove la percentuale di credito erogato alle donne si attesta ad un livello di poco superiore al 21,6% mentre agli uomini è riconosciuto quasi il 33,7% del totale dei finanziamenti. Chiude la classifica il Lazio, dove la differenza tocca il picco massimo tra le regioni di 5,7 miliardi, ma che in termini percentuali di prestiti assegnati a donne e uomini raggiungono rispettivamente il 22,95% e il 33,2%. Osservando le macroaree, quella con il tasso più basso di credito rosa è il Sud (17,98%), seguita dal Nord Ovest (19,5%) e dal Nord Est (19,7%). Isole (20,3%) e Centro (22,3%) superano la media nazionale del 19,98%.

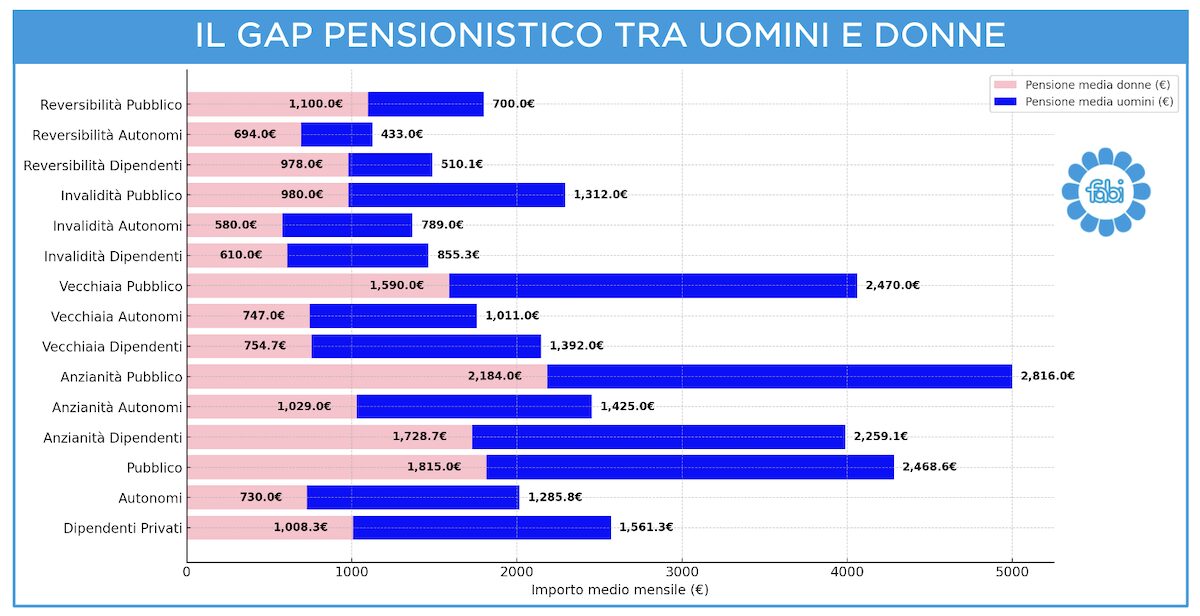

SALE DEL 7,17% IL DIVARIO NELLE PENSIONI: ALLE DONNE FINO A 553 EURO IN MENO AL MESE

Microcredito

per le aziende

Il divario di genere nelle pensioni vale 553 euro. Il dato è relativo al 2023 ed è più alto di 37 euro (+7,17%) rispetto ai 516 euro dell’anno precedente. Il gap pensionistico tra uomini e donne si conferma preoccupante. Le donne che hanno svolto un lavoro dipendente percepiscono in media 1.008,3 euro al mese, gli uomini, invece, ricevono 1.561,3 euro, registrando una differenza del 35,4%. Più marcata la situazione nell’ambito del lavoro autonomo: gli assegni rosa sono pari a 730 euro, contro i 1.285,8 euro dei maschi, con un divario pari al 43,2%. Tali disuguaglianze, misurate sulla base di dati Istat, è il risultato di una combinazione di fattori economici, sociali e normativi, che si accumulano lungo tutta la carriera lavorativa e si riflettono nel sistema previdenziale pubblico e privato. Più nel dettaglio, pensioni di anzianità e pensioni anticipate del settore privato vedono un divario del 23,5%, con un importo medio di 1.728,7 euro per le donne e 2.259,1 euro per gli uomini. Le pensioni di invalidità presentano una differenza del 28,7%, con le donne che percepiscono in media 610 euro al mese contro gli 855,3 euro degli uomini. Nelle pensioni di vecchiaia il divario raggiunge il 45,8%, con un importo medio di 754,7 euro per le donne rispetto ai 1.392 euro degli uomini. Unica eccezione è rappresentata dalle pensioni di reversibilità (superstiti), con le donne che percepiscono mediamente 978 euro, il 91,7% in più degli uomini, ai quali vanno 510,1 euro. Per i lavoratori autonomi, le pensioni di anzianità e anticipate mostrano una differenza del 30,5%, con le donne che ricevono 1.029 euro rispetto ai 1.425 euro degli uomini. Anche per le pensioni di invalidità il divario è significativo, con una differenza del 26,5% a sfavore delle donne). Le pensioni di vecchiaia registrano un gap del 27,6%, con le donne che percepiscono 747 euro contro i 1011 euro degli uomini. Anche in questo caso, l’unico valore superiore per le donne è nelle pensioni di reversibilità, dove ricevono 694 euro, il 44,1% in più rispetto agli uomini (433 euro). Nel settore pubblico, il divario pensionistico complessivo è del 26,5%, con le donne che percepiscono mediamente 1.815 euro al mese rispetto ai 2.468,6 euro degli uomini. Il divario nelle pensioni di anzianità è del 22,4%, (2.184 euro contro 2.816 euro) in quelle di invalidità del 25,3%, mentre per le pensioni di vecchiaia il divario raggiunge il 35,6% e nelle pensioni di riversibilità il 63,4%, questa volta a favore del genere femminile. Le cause di questa disparità sono molteplici. Le donne guadagnano mediamente meno degli uomini in molti settori economici, riducendo l’ammontare dei contributi versati durante la carriera lavorativa. A ciò si aggiunge un’occupazione più discontinua: quasi il 48% delle lavoratrici ha un impiego part-time, a fronte di meno del 18% degli uomini, una scelta spesso dettata da esigenze familiari. Inoltre, gli uomini beneficiano più frequentemente di pensioni anticipate, che garantiscono assegni più elevati, mentre le donne accedono più tardi alla pensione di vecchiaia ordinaria. Anche la tipologia di contratto influisce: nel settore privato, i contratti a tempo indeterminato riguardano il 59,9% degli uomini contro il 40,1% delle donne, mentre i contratti a tempo determinato, che prevedono una contribuzione più frazionate e discontinua nel tempo, sono quasi equamente distribuiti (48,3% donne e 51,7% uomini). Nei contratti a tempo indeterminato, inoltre, salta agli occhi il gender gap tra le figure di quadri e dirigenti. Solo il 21,1% delle donne, infatti, ha contratti da dirigente contro il 78,9% dei colleghi uomini. Nei contratti da quadri le donne raggiungono il 32,4% mentre gli uomini rappresentano il 67,6%. Ne consegue una minore capacità di versamento dei contributi previdenziali e, di conseguenza, in assegni pensionistici più bassi, con effetti significativi sulla qualità della vita delle donne anziane, che risultano più esposte al rischio di povertà rispetto agli uomini.

PREVIDENZA COMPLEMENTARE: UNA RISORSA ANCORA POCO SFRUTTATA DALLE DONNE

La previdenza complementare potrebbe rappresentare una soluzione efficace per ridurre il gap pensionistico, ma la partecipazione femminile rimane limitata. Secondo i dati della Covip, solo il 38,2% degli iscritti ai fondi pensione integrativi è donna. Il tasso di adesione femminile è inferiore rispetto a quello maschile e la contribuzione annua media delle donne è inferiore a quella degli uomini: 2.480 euro contro 2.950 euro nel 2022. Questo significa che, al momento del pensionamento, le donne accumulano un capitale previdenziale molto inferiore rispetto agli uomini, con una differenza che può superare i 10.000 euro di montante medio complessivo. Alla base di questa minore adesione vi sono diversi fattori. Da un lato, una minore alfabetizzazione finanziaria, che riduce la consapevolezza sui benefici della previdenza integrativa. Dall’altro, vincoli economici concreti: stipendi più bassi e una maggiore incidenza di contratti precari rendono più difficile destinare una parte del reddito alla costruzione di una pensione integrativa. Inoltre, molte lavoratrici non sono pienamente consapevoli dei vantaggi fiscali offerti dai fondi pensione, che, potrebbero incentivare un maggiore accumulo di risparmi per la pensione. Un aspetto positivo è rappresentato dalle misure di incentivo alla previdenza complementare introdotte negli ultimi anni, come le agevolazioni fiscali e il meccanismo dell’adesione contrattuale automatica per alcuni settori. Tuttavia, per rendere davvero efficace questo strumento, è necessario un ulteriore sforzo per favorire l’adesione femminile, attraverso campagne di informazione e incentivi economici specifici.

Finanziamo agevolati

Contributi per le imprese

ANNALISA CAMPANA (FABI): «STEREOTIPI CULTURALI ANCORA RADICATI, ORA NUOVE REGOLE»

«Il divario nell’accesso al credito tra uomini e donne trova spesso radici in stereotipi culturali ancora radicati, procedure burocratiche complesse e scarsa attenzione del sistema bancario alle specifiche esigenze femminili. Le banche, pur essendo sempre più attente alle politiche di inclusione e dimostrando alta sensibilità sociale, mostrano ancora una tendenza a richiedere maggiori garanzie alle donne, influenzando negativamente le possibilità di sviluppo economico e il rafforzamento del ruolo delle donne nella società. Superare questo ostacolo è necessario non soltanto per ragioni di equità sociale, ma anche perché garantire un accesso più equo e diffuso al credito per le donne produrrebbe effetti benefici per l’intera economia nazionale. L’accesso al credito rappresenta un indicatore fondamentale per misurare l’inclusione finanziaria e l’autonomia economica delle persone. Tuttavia, in Italia, le differenze di genere nel credito bancario restano significative e diffondono una disparità che incide sulla possibilità delle donne di investire, acquistare una casa o avviare un’attività imprenditoriale. Laddove l’accesso al credito per le donne è equo e inclusivo, si ottengono risultati migliori in termini di crescita economica, innovazione, occupazione e benessere sociale. Bisogna agire con decisione sul piano legislativo e culturale, promuovendo norme e strumenti che assicurino maggiore equità nelle pratiche bancarie e sensibilizzando gli istituti finanziari a una concreta responsabilità sociale. È fondamentale adottare politiche di credito inclusive e strategie di valutazione che tengano conto delle specificità e delle esigenze delle donne, incoraggiando così un circolo virtuoso di crescita e autonomia economica capace di generare benefici per l’intera società» commenta la dirigente sindacale Fabi, Annalisa Campana, che ha curato la ricerca.

Loading…

Finanziamenti e agevolazioni

Agricoltura

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link