Effettua la tua ricerca

More results...

Sconto crediti fiscali

Finanziamenti e contributi

La valenza tattica di un’esposizione al credito IG in euro rimane solida. Riteniamo che l’Eurozona sia un’oasi felice nell’universo obbligazionario globale. In primo luogo, la validità di un sovrappeso tattico sulla duration europea è evidente, vista la probabilità che la BCE tagli più volte i tassi nel prossimo futuro. Gli attuali prezzi di mercato suggeriscono che la BCE taglierà di circa 100 pb nel corso del prossimo anno, ma ci sono elevate probabilità che riduca ulteriormente il proprio tasso di riferimento, contribuendo così a promuovere la compressione dei tassi di mercato (Figura 1). Oltre al contesto favorevole ad una posizione di duration lunga, i fondamentali del credito in euro rimangono solidi nonostante le difficili condizioni per la crescita della regione. Infine, il credito IG in euro è supportato da valutazioni interessanti, soprattutto in termini di valore relativo rispetto agli omologhi, nonché da solidi dati tecnici, tra cui i cospicui afflussi nell’asset class. Sul fronte valutativo, l’attuale spread di pareggio del credito IG in euro si attesta a 23 pb, quasi il doppio di quello del credito IG statunitense (12 pb).

Nei portafogli multi-asset, è necessario ridurre il rischio. Riteniamo che i mercati globali possano trovarsi davanti a un bivio in un contesto in cui l’incertezza sulle misure politiche e la volatilità macro sono destinate ad aumentare, soprattutto con l’inizio del secondo mandato Trump. Su tale premessa, appare sensato prevedere una riduzione del rischio all’interno dei portafogli multi-asset, anche mediante una maggiore allocazione nelle obbligazioni. Nel complesso, riteniamo che i titoli obbligazionari costituiscano attualmente un’asset class interessante ai fini della riduzione del rischio, in quanto i rendimenti complessivi scambiano su livelli storicamente elevati. Sul versante azionario, benché il contesto di mercato rimanga generalmente favorevole agli asset rischiosi, cresce la preoccupazione intorno alle attuali valutazioni di mercato e alle implicazioni per i rendimenti azionari attesi a lungo termine.

Microcredito

per le aziende

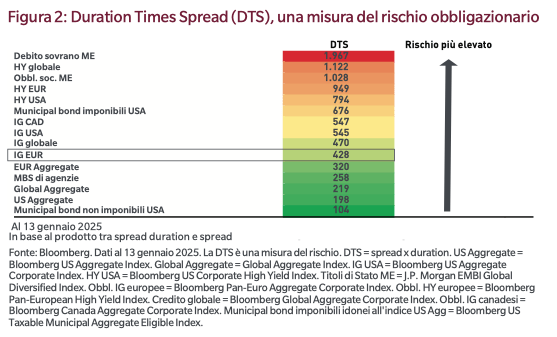

Il credito IG in euro offre un valido strumento di riduzione del rischio date le sue caratteristiche difensive. Innanzitutto, la volatilità dei rendimenti totali del credito IG in euro è nettamente inferiore a quella del credito USA, a riprova di un minor rischio per questi titoli. In particolare, negli ultimi 10 anni la volatilità del rendimento totale del credito IG in euro si è attestata al 4,8%, ben al di sotto del 7% registrato dal credito IG statunitense. Inoltre, il credito IG in euro presenta un profilo di volatilità più favorevole in termini di volatilità dei rendimenti creditizi, ossia escludendo i rendimenti derivanti dall’esposizione sottostante ai tassi. Nello specifico, la volatilità del rendimento dei titoli a 10 anni si attesta al 3,4% per l’IG in euro, contro il 4,7%, un valore nettamente superiore, dell’IG USA. Esistono molti altri modi per misurare i rischi insiti nelle varie asset class, e secondo questi parametri alternativi il credito IG in euro risulta essere un’asset class più difensiva rispetto alla sua controparte statunitense. Ad esempio, una delle misure di rischio più diffuse tra i gestori di portafogli obbligazionari è il Duration Times Spread (DTS). Come illustrato nella Figura 2, il credito IG in euro genera il DTS più basso dell’universo creditizio globale, ben al di sotto di quello dell’IG USA.

Anche l’analisi dello spread per unità di rischio di credito depone a favore del credito IG in euro. In base a un rating medio pari ad A3/BAA1, l’attuale spread di 102 pb dà uno spread corretto per i rating creditizi di 14 pb. Si tratta di un valore nettamente superiore agli 11 pb per unità di spread corretto per i rating creditizi dell’IG USA. In altre parole, il credito IG in euro offre agli investitori una migliore compensazione per unità di rischio di credito.

Infine, anche se analizzare direttamente i tassi di insolvenza potrebbe non essere rilevante per l’universo del credito IG, l’andamento dei rating è una considerazione importante. Su questo fronte, il rapporto rialzi/ribassi a lungo termine – che mette a confronto il numero di promozioni dei rating con quello dei declassamenti – è stato più alto in Europa occidentale rispetto agli Stati Uniti, indicando una maggiore solidità delle dinamiche di rating del Vecchio continente.

Il credito IG in euro offre vantaggi di diversificazione rispetto all’IG USA. Il primo livello di differenziazione si riscontra in termini di composizione settoriale dell’indice (Figura 3). In particolare, l’esposizione ai titoli finanziari è nettamente più elevata per i titoli IG in euro rispetto agli omologhi USA, e questa potrebbe essere una caratteristica interessante dell’indice in presenza di tassi d’interesse elevati. Per contro, la ponderazione dell’industria è significativamente inferiore rispetto agli Stati Uniti. Allo stesso modo, l’esposizione al rischio paese è notevolmente e intrinsecamente più diversificata rispetto all’indice statunitense. Ad esempio, tra i primi 3 paesi in cui avviene l’esposizione al rischio all’interno dell’indice IG in euro ci sono gli Stati Uniti (21%), la Francia (20%) e la Germania (14%), mentre nel caso dell’IG USA troviamo gli Stati Uniti (86%), il Regno Unito (4%) e il Canada (3%), un profilo decisamente diverso in termini di rischio di concentrazione geografica.

Inoltre, vale la pena sottolineare che la correlazione del credito IG in euro con le azioni globali è nettamente inferiore a quella dell’IG USA, a indicazione dei vantaggi da diversificazione – che si aggiungono al profilo più difensivo – offerti dai titoli IG in euro quando si tratta di stabilire un’esposizione ad asset rischiosi.5 Riteniamo si tratti di una caratteristica interessante, visti i potenziali rischi che gravano sull’azionario globale nel prossimo futuro.

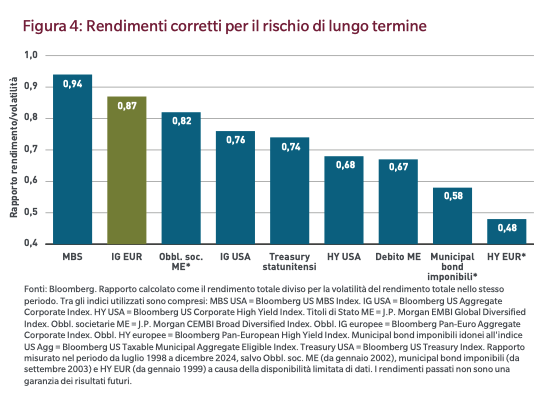

Il credito in euro ha generato rendimenti corretti per il rischio appetibili nel lungo termine. Guardando alla performance storica dell’obbligazionario globale, il credito IG in euro si rivela una delle asset class più interessanti in termini di rendimento corretto per il rischio. Di fatto, dalla fine degli anni ’90 solo gli MBS statunitensi hanno registrato un rendimento corretto per la volatilità più elevato. A nostro avviso, un rapporto rendimento/volatilità pari allo 0,88 è notevole, soprattutto se generato lungo un orizzonte temporale così esteso (Figura 4). La forte sovraperformance del credito IG in euro su base corretta per il rischio può essere in parte spiegata dal fatto che storicamente l’Eurozona ha offerto un contesto macro più favorevole alle obbligazioni rispetto agli Stati Uniti. Inoltre, la performance storica del credito statunitense, caratterizzato da una maggiore volatilità, è stata in parte influenzata dalle maggiori oscillazioni dei rendimenti.

Cessione crediti fiscali

procedure celeri

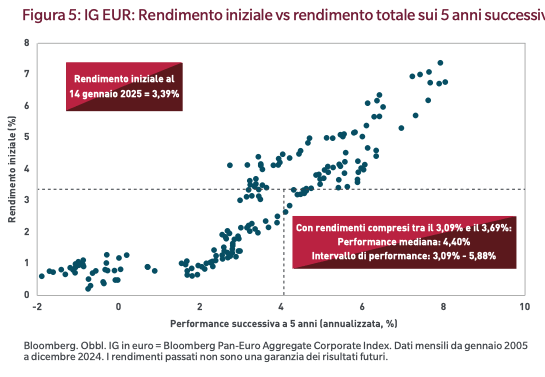

I punti d’ingresso sono importanti per i rendimenti attesi di lungo termine. Dato il livello attualmente interessante dei rendimenti offerti dai titoli IG in euro, le prospettive per i rendimenti attesi sono notevolmente migliorate. Questo perché esiste una solida relazione storica tra rendimenti iniziali come quelli odierni e la forza delle performance future. Ad esempio, con un rendimento iniziale del 3,39% per i titoli investment grade in euro, il rendimento mediano annualizzato per i cinque anni successivi – utilizzando un intervallo di 30 pb intorno al rendimento iniziale – si attesta al 4,40%, un rendimento ipotetico allettante, con rendimenti compresi nell’intervallo 3,09%-5,88% (Figura 5).

Nel complesso, riteniamo che la validità strategica di un’esposizione ai titoli IG in euro sia evidente, soprattutto in virtù delle caratteristiche interessanti e del profilo di rendimento storico.

Conto e carta

difficile da pignorare

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link