Effettua la tua ricerca

More results...

Contributi e agevolazioni

per le imprese

Nell’ipotesi in cui siano stati omessi i versamenti dell’Iva a debito, come risultante dalle liquidazioni periodiche (Li.Pe.), tali importi non devono essere considerati all’interno della dichiarazione annuale Iva.

Infatti, come indicato dall’Agenzia delle entrate, con la risposta ad istanza di interpello n. 81/2020, non devono essere considerati i versamenti periodici omessi; occorre, invece, tenere conto esclusivamente dell’Iva periodica versata, anche a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato, ai sensi dell’articolo 54-bis, D.P.R. 633/1972.

Ne deriva che, se i versamenti sono effettuati in forma rateale, si deve indicare, all’interno della dichiarazione annuale Iva, la quota parte d’imposta corrisposta fino alla data di presentazione della dichiarazione e, comunque, non oltre il termine ordinario previsto per la presentazione della stessa.

Microcredito

per le aziende

Il pagamento delle rate successive, nel corso degli anni corrispondenti al piano di rateazione, comporta l’emersione del credito Iva da indicare nella dichiarazione annuale relativa a ciascun anno di riferimento.

Da qualche anno la gestione degli omessi versamenti Iva avviene all’interno del quadro VL, dedicato alla liquidazione dell’imposta annuale, mentre la determinazione del credito maturato a seguito di versamenti Iva non spontanei è effettuata all’interno del quadro VQ, dedicato ai versamenti periodici omessi.

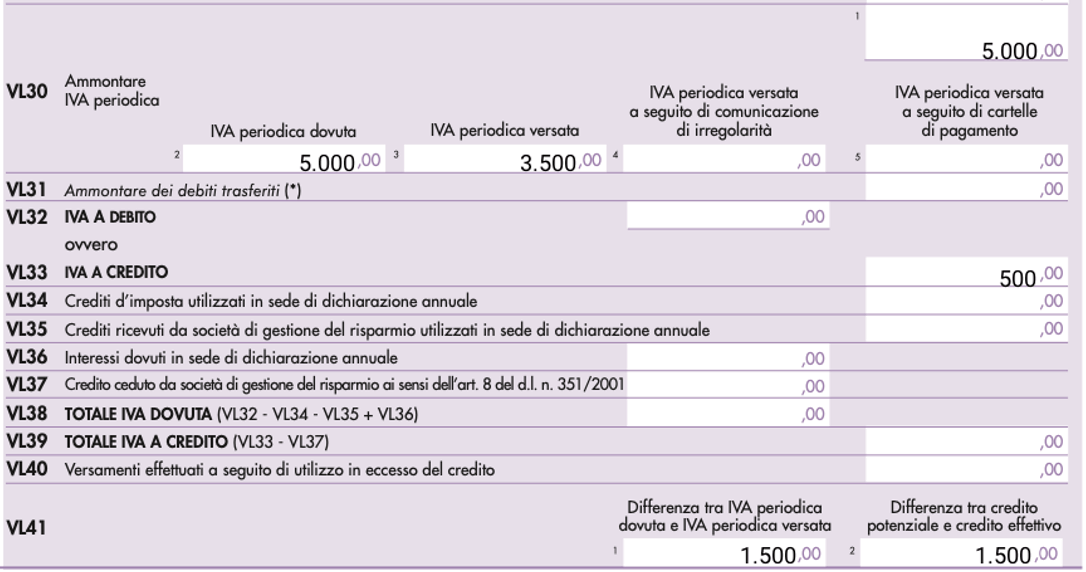

In particolare, il rigo VL30, denominato “Ammontare IVA periodica”, prevede l’indicazione:

- nel campo 1, del maggiore tra l’importo indicato nel campo 2 e la somma di quelli indicati nei campi 3, 4 e 5;

- nel campo 2, denominato “IVA periodica dovuta”, dell’ammontare complessivo dell’Iva periodica dovuta (importo che corrisponde alla somma degli importi dell’Iva indicati nella colonna 1 del rigo VP14 delle liquidazioni periodiche 2024, senza considerare gli importi indicati nella colonna 1 del rigo VP14, ma non versati in quanto non superiori a 100 euro). A tale ammontare va sommato anche l’importo dell’acconto dovuto indicato nel rigo VP13, campo 2. In caso di comunicazioni periodiche omesse o errate, è invece necessario inserire gli importi riportati nel quadro VH;

- nel campo 3, denominato “IVA periodica versata”, del totale dei versamenti periodici, compresi l’acconto Iva e gli interessi trimestrali, nonché l’imposta versata a seguito di ravvedimento, relativi al 2024;

- nel campo 4, denominato “IVA periodica versata a seguito di comunicazione di irregolarità”, dell’ammontare dell’Iva periodica, relativa al 2024, versata a seguito degli avvisi bonari relativi alle liquidazioni periodiche fino alla data di presentazione della dichiarazione;

- nel campo 5, denominato “IVA periodica versata a seguito di cartelle di pagamento”, dell’ammontare dell’Iva periodica, relativa al 2024, versata fino alla data di presentazione della dichiarazione, a seguito della notifica di cartelle di pagamento.

Dalla lettura delle indicazioni collegate ai singoli campi, ne consegue che:

- se il contribuente ha correttamente versato tutti gli importi dovuti, le somme indicate nei campi 2 e 3 coincidono e, quindi, coincide anche l’importo indicato in colonna 1;

- se il contribuente non ha versato alcuni importi, le somme indicate in colonna 3 risultano inferiori rispetto a quelle indicate in colonna 2, con conseguenze diverse a seconda che la dichiarazione liquidi a debito o a credito.

Se la dichiarazione chiude a credito, è necessario prestare particolare attenzione in sede di compilazione del rigo VL33, denominato “IVA a credito”; infatti, il totale Iva a credito deve essere indicato nel caso in cui la somma degli importi dei crediti risulti superiore alla somma degli importi dei debiti.

Se tale differenza è positiva, nel rigo deve essere indicato l’importo che si ottiene considerando tra gli importi a credito la somma dei campi 3, 4 e 5 del rigo VL30, in luogo del campo 1 del medesimo rigo.

Nel calcolo del credito emergente dalla dichiarazione, infatti, occorre tenere conto esclusivamente dei versamenti effettuati. Qualora da tale calcolo emerga un importo “negativo” il rigo non deve essere compilato.

Si ipotizzi che il contribuente non abbia versato tutti gli importi dovuti nei trimestri di riferimento, omettendo il versamento dell’Iva relativa al terzo trimestre, pari a 1.500 euro.

Prestito condominio

per lavori di ristrutturazione

In particolare, ha versato:

- 1.000 euro nel primo trimestre;

- 2.000 euro nel secondo trimestre;

- 500 euro di acconto Iva.

La liquidazione Iva annuale riporta un credito “potenziale”, se tutti i versamenti fossero stati effettuati, pari a 2.000 euro.

Il rigo VL30 deve essere compilato indicando:

- all’interno del campo 2, l’imposta totale dovuta, ossia 5.000 euro;

- all’interno del campo 3, l’imposta effettivamente versata, ossia 3.500 euro.

Il campo 1 riporta il maggiore tra i due importi, ossia l’importo del campo 2 (5.000 euro).

Successivamente, all’interno del rigo VL33, occorre indicare il credito effettivamente liquidato, ossia la differenza tra il credito “potenziale” e l’importo non versato (500 euro).

Il credito maturato nell’anno 2024, ma “congelato” a seguito degli omessi versamenti periodici, deve essere indicato nel rigo VL41.

In particolare:

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

- nel campo 1, denominato “Differenza tra IVA periodica dovuta e IVA periodica versata”, deve essere indicata la differenza, se positiva, tra il campo 2 e la somma dei campi 3, 4 e 5 del rigo VL30, ossia 1.500 euro;

- nel campo 2, denominato “Differenza tra credito potenziale e credito effettivo”, deve essere indicata la differenza, se positiva, tra il credito che si sarebbe generato qualora l’Iva periodica dovuta fosse stata interamente versata entro la data di presentazione della dichiarazione annuale (cosiddetto credito potenziale) e il credito effettivamente liquidato nel rigo VL33, ossia 1.500 euro. Il rigo deve essere compilato solo se la differenza è positiva.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

{kind=link}