Effettua la tua ricerca

More results...

Conto e carta

difficile da pignorare

A fronte delle preoccupazioni in merito all’impatto dell’aumento del deficit sui Treasury americani, è opportuno differenziare gli investimenti obbligazionari in termini di scadenze, rating creditizio e relative value a livello globale.

Con l’espressione “bond vigilantes” ci si riferisce a quegli investitori che rimettono in riga l’eccessiva spesa pubblica richiedendo rendimenti più alti per investire nei titoli di debito sovrano. L’espressione è stata coniata dallo strategist Ed Yardeni negli anni ’80 e da allora quando si verificano eccessi di finanza pubblica ci si chiede sempre se questi “vigilanti” siano pronti a tornare in scena.

Conto e carta

difficile da pignorare

È difficile prevedere reazioni repentine dei mercati a trend di lungo periodo. Non c’è un gruppo organizzato di “sceriffi” pronti a intervenire quando il debito supera una determinata soglia; i mutamenti di comportamento degli investitori di solito si sviluppano ai margini e nell’arco del tempo. Se siete in cerca di indizi sulla possibilità che i bond vigilantes tornino alla carica potreste cominciare a interrogare i maggiori investitori obbligazionari, quelli che in teoria esercitano la maggiore influenza sui mercati, chiedendo loro come si stanno muovendo.

Noi di PIMCO stiamo già adottando modifiche incrementali in risposta ai crescenti disavanzi degli Stati Uniti. In particolare, siamo meno inclini ad assumere posizioni in debito sovrano americano a lunga scadenza, privilegiando opportunità su altri mercati. Ecco le nostre ultime considerazioni.

Preoccupazioni e opportunità

Lo stimolo fiscale ha contribuito a sostenere la ripresa dell’economia americana dopo la pandemia e alimentato l’ascesa dei listini azionari a livelli record. Sebbene possa salire ulteriormente, l’azionario americano presenta valutazioni elevate e il premio al rischio per questa classe di attivo, vale a dire la remunerazione aggiuntiva rispetto al tasso risk free, è prossimo ai minimi storici (cfr. Figura 1).

Figura 1 – Il premio al rischio per l’azionario americano è precipitato

Fonte: Bloomberg, MSCI, e PIMCO al 31 ottobre 2024

Quello stimolo ha anche determinato un deciso aumento dell’indebitamento degli Stati Uniti. I livelli del debito e del disavanzo federale restano alti anche nel contesto attuale in cui l’economia americana corre a tutta velocità e verosimilmente continuerà a crescere. La Federal Reserve a novembre ha menzionato che la sostenibilità del debito degli Stati Uniti è risultata essere la prima preoccupazione per i partecipanti all’indagine condotta per la relazione semestrale sulla stabilità finanziaria.

Alla luce delle potenziali implicazioni per gli investimenti della traiettoria di crescita del debito degli Stati Uniti, privilegiamo i seguenti tre approcci:

Prestito personale

Delibera veloce

Prediligiamo obbligazioni a breve e media scadenza. Ci aspettiamo irripidimento per la curva dei Treasury, dovuto in parte al deteriorarsi delle dinamiche del deficit (per maggiori informazioni si veda il nostro commento economico e di mercato di luglio “Debito pubblico nei mercati sviluppati: rischi e realtà”). Questo implica un aumento su base relativa dei rendimenti per i titoli a più lunga scadenza, che sono influenzati dalle prospettive d’inflazione, di crescita economica e delle politiche pubbliche, compreso il potenziale incremento delle emissioni dei Treasury per finanziare il disavanzo pubblico. I titoli a più lunga scadenza tipicamente presentano una maggiore duration, che è la misura della sensibilità del prezzo di un’obbligazione alle variazioni dei tassi d’interesse.

Stiamo riducendo le allocazioni ai titoli a più lunga scadenza che riteniamo relativamente meno attrattivi. Nel tempo, e su scala maggiore, questo è il tipo di comportamento che può rispecchiare quello di un “vigilante dei bond” che, richiedendo una più alta remunerazione per sottoscrivere quel debito, può imporre disciplina ai governi. Noi prediligiamo le scadenze a breve e intermedie, rispetto alle quali gli investitori possono essere remunerati a livelli interessanti senza assumere maggior rischio di tasso d’interesse.

Anche se modifichiamo regolarmente le allocazioni lungo la curva dei rendimenti come espressione dell’evolvere dei nostri giudizi su duration e relative value, la crescita del debito sovrano è un fattore che ha assunto maggiore rilevanza in queste decisioni.

Diversifichiamo su scala globale.Assumiamo posizioni nel debito sui mercati globali per diversificare le nostre esposizioni ai tassi d’interesse. Regno Unito e Australia sono esempi di Paesi che emettono debito sovrano di alta qualità, con condizioni di finanza pubblica più robuste rispetto agli Stati Uniti. Sono anche Paesi esposti a maggiori rischi sul versante economico, il che può presentare vantaggi per gli investitori obbligazionari. Apprezziamo inoltre aree di alta qualità dei mercati emergenti che offrono vantaggi di rendimento rispetto ai mercati sviluppati.

Le obbligazioni in mercati diversi dagli Stati Uniti possono altresì fungere da componente di copertura rispetto alle esposizioni azionarie in portafoglio. Considerando la politica di bilancio dei governi nei vari mercati, giudichiamo opportuno privilegiare in modo strutturale il comparto societario rispetto ai titoli sovrani negli Stati Uniti e in linea generale l’opposto in Europa, dove la crescita è in frenata e ci sono vincoli che limitano la risposta di politica fiscale.

In sostanza, gli Stati Uniti vantano un conto economico più robusto mentre l’Unione Europea presenta uno stato patrimoniale più solido. È un trade-off tra crescita e durevolezza. Gli Stati Uniti possono crescere ma avanzano in un territorio inesplorato sul versante del deficit pubblico. L’UE fatica a crescere ma si è dimostrata capace di resistere a turbolenze come la Brexit e la crisi del debito greco, anche se restiamo cauti su determinati Paesi.

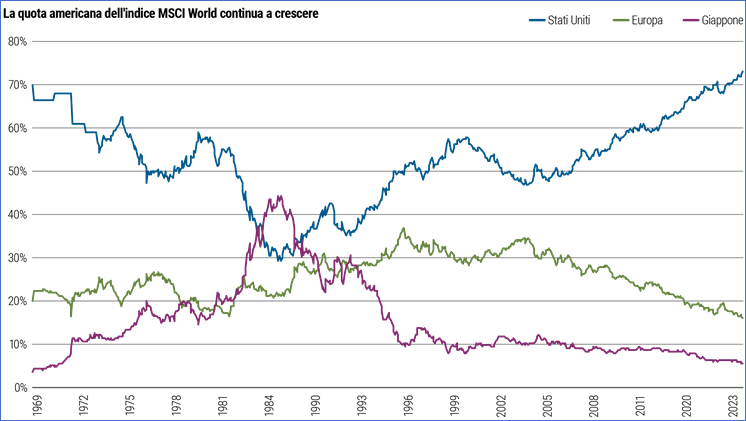

Gli Stati Uniti potrebbero alla fine dimostrarsi resilienti ma assieme al debito pubblico aumenta l’incertezza. Il patto sociale americano di crescita sostenuta da un’ampia spesa pubblica con conseguenti disavanzi ha prodotto un boom tecnologico e di produttività di cui hanno beneficiato le imprese statunitensi e gli investitori in azionario americano (cfr. Figura 2). Riteniamo pertanto opportuno assumere esposizione azionaria negli Stati Uniti mentre preferiamo il debito in Europa.

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

Figura 2 – L’azionario americano oggi rappresenta circa il 75% dell’indice MSCI World

Puntiamo sul credito di maggiore qualità. Per le imprese come per i governi l’aumento dei livelli del debito può incidere sull’affidabilità creditizia. Noi privilegiamo gli investimenti in società di più alta qualità sui mercati sia pubblici che privati. Gli spread creditizi sono prossimi ai minimi storici in alcuni settori, con ridotta remunerazione per spostarsi più in basso nella scala della qualità in cerca di rendimenti più alti. Sui mercati del credito pubblici, le obbligazioni di alta qualità offrono rendimenti interessanti e appaiono ben posizionate per una varietà di scenari economici. Sui mercati privati, prediligiamo gli investimenti asset-based rispetto ai prestiti societari diretti negli spazi con rating più bassi.

Vigili prima che vigilantes

In qualche misura gli investitori stanno già richiedendo rendimenti più alti per assumere posizioni nel debito. A novembre l’yield to worst dell’indice Bloomberg US Aggregate è salito al di sopra del tasso effettivo sui fed fund per la prima volta da oltre un anno; il che dimostra altresì quanto i rendimenti obbligazionari nel complesso siano diventati più appetibili rispetto ai tassi monetari dopo l’avvio dell’allentamento da parte della Fed.

Al contempo siamo divenuti più riluttanti ad assumere posizioni sulle scadenze più lunghe viste le questioni che aleggiano rispetto alla sostenibilità del debito degli Stati Uniti e ai potenziali fattori che potrebbero agire da catalizzatori d’inflazione, come i dazi e una stretta sull’immigrazione che può incidere sulla disponibilità di manodopera. Gli Stati Uniti continuano a godere di una posizione unica con il Dollaro che è la valuta di riserva mondiale e i Treasury presenti nelle riserve a livello globale. Tuttavia, a un certo punto, se si contrae troppo debito, chi sottoscrive quel debito può interrogarsi sulla capacità del debitore di rimborsarlo integralmente. Non serve un “vigilante” per segnalarlo.

Conto e carta

difficile da pignorare

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link