Le insolvenze sui prestiti con carta di credito negli Stati Uniti hanno raggiunto il livello più alto dalla crisi finanziaria del 2008, segno che la salute finanziaria dei consumatori a basso reddito sta diminuendo dopo anni di alta inflazione. La notizia è stata riportata dal Financial Times.

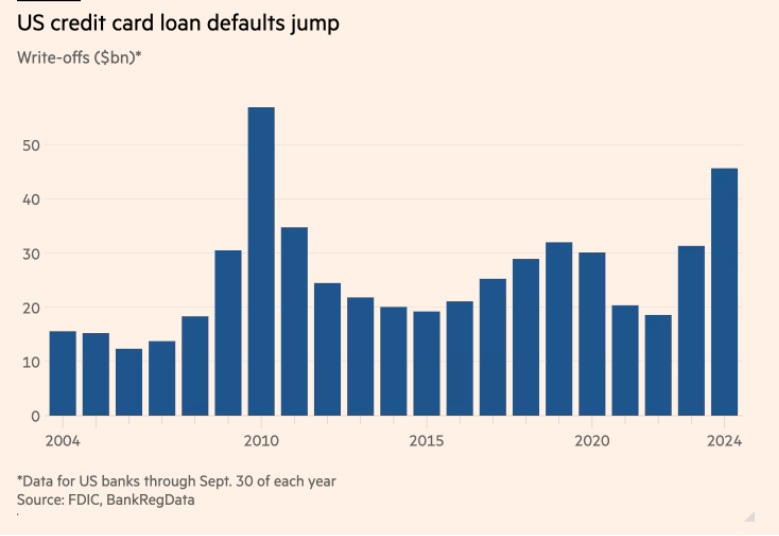

Secondo i dati del settore raccolti da BankRegData, nei primi nove mesi del 2024 gli istituti di credito hanno cancellato 46 miliardi di dollari di prestiti gravemente in ritardo nei pagamenti, con un aumento del 50% rispetto allo stesso periodo dell’anno precedente e il livello più alto degli ultimi 14 anni. Le cancellazioni, che si verificano quando gli istituti di credito decidono che è improbabile che un mutuatario riesca a onorare i propri debiti, sono una misura attentamente monitorata di una significativa sofferenza dei prestiti.

“Le famiglie ad alto reddito stanno bene, ma il terzo inferiore dei consumatori statunitensi è al verde”, ha dichiarato Mark Zandi, responsabile di Moody’s Analytics. “Il loro tasso di risparmio in questo momento è pari a zero”.

Il forte aumento delle insolvenze è un segno di come le finanze personali dei consumatori stiano diventando sempre più tese dopo anni di alta inflazione e mentre la Federal Reserve ha lasciato i costi di prestito a livelli elevati.

Le banche non hanno ancora comunicato i dati relativi al quarto trimestre, ma i primi segnali indicano che un numero sempre maggiore di consumatori è in forte ritardo con i propri debiti. Capital One, il terzo più grande prestatore di carte di credito degli Stati Uniti, dopo JPMorgan Chase e Citigroup, ha recentemente dichiarato che a novembre il suo tasso annualizzato di cancellazione delle carte di credito, ovvero la percentuale dei prestiti complessivi contrassegnati come irrecuperabili, ha raggiunto il 6,1%, rispetto al 5,2% di un anno fa.

“La capacità di spesa dei consumatori è diminuita”, ha dichiarato Odysseas Papadimitriou, responsabile della società di ricerca sul credito al consumo WalletHub.

I consumatori statunitensi sono usciti dal blocco dell’era pandemica pieni di liquidità e pronti a spendere. I creditori di carte di credito sono stati felici di aiutarli, sottoscrivendo contratti con clienti che in passato non si sarebbero potuti qualificare in base al reddito, ma che sembravano debitori sicuri perché i loro conti bancari erano pieni di liquidità.

I saldi delle carte di credito si sono impennati, aumentando complessivamente di 270 miliardi di dollari nel 2022 e nel 2023, e spingendo il totale dei debiti dei consumatori statunitensi con le carte di credito oltre 1 miliardo di dollari per la prima volta a metà del 2023.

Questa spesa, insieme alle strozzature della catena di approvvigionamento causate dal coronavirus, ha provocato un’esplosione dell’inflazione, che ha spinto la Fed ad aumentare i costi di finanziamento a partire dal 2022.

L’aumento dei saldi e dei tassi di interesse ha fatto sì che gli americani che non riescono a saldare completamente i conti delle carte di credito pagassero 170 miliardi di dollari di interessi negli ultimi 12 mesi, fino a settembre.

Ciò ha assorbito una parte della liquidità in eccesso che si trovava nei conti bancari dei consumatori, in particolare di quelli a basso reddito, e di conseguenza un numero maggiore di questi mutuatari sta lottando per ripagare i debiti contratti con le carte di credito.

Ora i soldi sui conti sono finiti, quindi la speranza per molti americani, oberati dai prestiti da rendere alle carte di credito, è quella di un rapido calo dei tassi d’interesse. Però il segnale recente della Federal reserve, dopo il recente ribasso, è che , al massimo, ci saranno due cali di tassi nel 2025, per cui la pressione sui debitori resterà elevata.

Questo farà si che le difficoltà dei debitori proseguiranno anche nella prima partee del 2025, per cui è probabile che vedremo livelli di insolvenze sulle carte di credito elevati anche nella prima parte del 2025. Vedremo se l’azione di Trump riuscirà a correggere la situazione.

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link